又要問究竟What the FuXX 是RSI ?

以下是由wikipedia 找出的原理

http://en.wikipedia.org/wiki/Relative_strength_index

總括而言,我們現在日常聽到到版本都是用Simple Moving Average 的RSI,即是Culter's RSI (下稱RSI)。

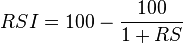

RSI 的計算方法如下

SMA(U,n) ,N 日內的總上升變幅的平均數

SMA(D,n) ,N 日內的總下跌變幅的平均數

RS 的意思就是總上升變幅平均數和總下跌變幅平均數的比例,數學上RS 的數值可以大到無限大,實際上即是要連續N 日內全部上升。

而以上這堆Formula 只是令計算結果不會大得太沒譜,limit 在maximum 在100

14 天RSI 的意思是如果收市價上升,RS 就上升,RSI 都會上升,vice versa。這又代表愈升愈超買,因為它是在說出這14 天內上升比例高過下跌比例很多,沒有相應地作出調整,但這是根據我們的框框 ─ 上升很多是一定要有較大調整的概念 ─ 而生的,是逆趨勢而行。

由這點看,價格在高位時和在>80 就介定為超買,價格在低位時和在<20 就介定超賣,它絕對是一個估頂和估底的工具,可以令人死十次都不足夠,所以就會有一說是在趨勢出現時這指標就不適用。

這個這統計工具的意義在於要知道RSI 的歷史上的成功機會率,而去Trade 這個Probability。而去trade 這個probability 亦即是假設了歷史的機會率會一再出現,不過in the long run 又真是有可能誤差不大,但真的要持續使用這個方法才有回報,這就是Statistic 的真締,是要參考的數據夠大量和時間夠長!

另一個用法可以是用來作evaluate 價格的工具,要配合其他的分析才會有更顯注效果,例如是分辨趨勢的方法,市場氣氛等等。